Løgmarkedet i Østeuropa er i alvorlig uro – EastFruit har for nylig udgivet flere vigtige materialer om løg og problemer, producenten står over for. Samtidig er Usbekistan og andre centralasiatiske lande allerede begyndt at høste tidlige løg.

Stor interesse for emnet gør det vigtigt at afklare, hvad den generelle situation på det regionale løgmarked er, hvad man kan forvente i de kommende uger og i den nye sæson, om produktionen falder, priserne genopretter sig, hvordan eksportnicher ændrer sig, og hvem der kan lave fortjeneste på løg.

Disse spørgsmål vil blive dækket i dette omfangsrige materiale. Vi råder dig til at læse den til slutningen for at få et komplet billede af "løgperspektiverne". Lad os starte med analysen "fra vest til øst".

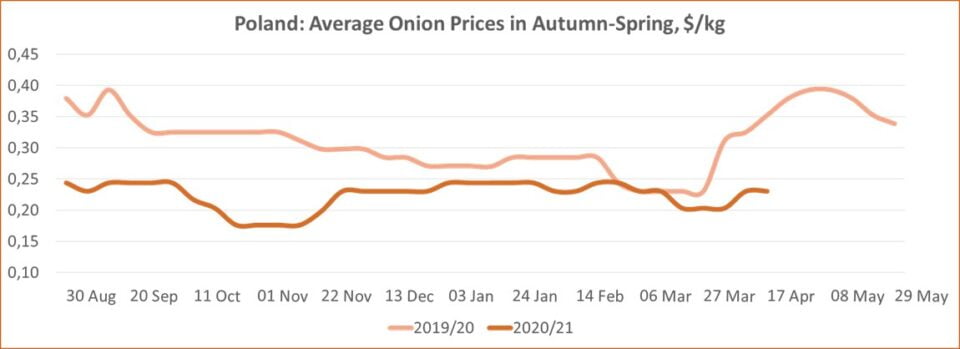

Det mest vestlige marked inkluderet i EastFruit engrosprisovervågning er Polen. For at forstå mere detaljeret den nuværende situation i Polen, bør vi se på situationen i Polen EU som helhed i 2020/21 sæson.

Løgmarked i Den Europæiske Union og Polen

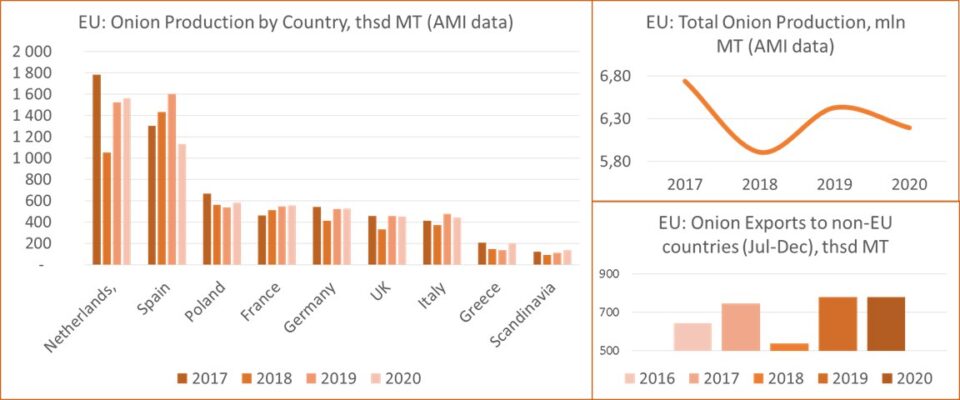

Ifølge AMI agenturet faldt den samlede løgproduktion i EU med 4 % i 2020 i forhold til året før til 6.2 millioner tons, men det skyldtes et kraftigt fald i produktionen i Spanien. Spanien er den største producent og næststørste eksportør af løg i EU efter Holland.

Produktionen af løg i Spanien faldt umiddelbart med 30 % i 2020 sammenlignet med året før og var 20 % lavere end gennemsnittet for de foregående 3 år. I andre lande har produktionen enten ligget på et gennemsnitligt niveau fra de seneste år eller steget i forhold til 2019.

Der var således et rigeligt udbud af løg på EU-markedet, mens efterspørgslen forblev den samme eller faldt i nogle segmenter. For det første er efterspørgslen efter løg fra HoReCa-virksomheder og -processorer på grund af nye bølger af COVID-19-pandemi ikke vendt tilbage til det præ-pandeminiveau. For det andet har forbrugerne indset, at det at spise løg ikke hjælper med at forhindre coronavirus-infektion, og derfor er den stigning i efterspørgslen registreret i foråret 2020 ikke blevet gentaget. For det tredje er efterspørgslen efter løg også faldet på de traditionelle eksportmarkeder for EU-producenter, og eksporten af løg til lande uden for EU forbliver på niveauet med det foregående år.

Da den indenlandske efterspørgsel er faldet markant i EU, afhang prisniveauet blandt andet af eksportkapacitet og kvalitet. For eksempel, Polen eksporterede den samme mængde løg i første halvdel af sæsonen 2020/21 som i den foregående sæson (69 tusind tons), selvom produktionen i Polen steg med 8% i forhold til året før. Selv om situationen i Polen udviklede sig fra begyndelsen af efteråret, som den gjorde sidste år, var priserne derfor faldende, og der var intet hop i priserne i anden halvdel af april i modsætning til sidste år.

Samtidig eksporteres løg fra Holland i første halvdel af sæsonen var på deres højeste niveau i de sidste fem år (1 mio. tons). Derudover lykkedes det hollandske eksportører at overtage de markeder, hvor spanske producenter tidligere var til stede. Priserne var derfor lidt højere i efteråret og vinteren end sidste år.

Eksempelvis var gennemsnitsprisen for diverse gule løg fra et pakkeri i Holland 0.31 $/kg i november 2021. Men eksporten faldt kraftigt siden januar, og priserne faldt til sidste års niveau. Prisen for sorteret gule løg fra et pakkeri i Holland er i øjeblikket $0.23/kg. Faktisk er prisen på løg i Holland nu endnu lavere end i Polen, da den også inkluderer omkostningerne til sortering. Lignende tendenser observeres i Tyskland, og en betydelig stigning i løgpriserne i EU i foråret 2021 blev kun registreret i Spanien, hvor produktionen faldt betydeligt.

ukrainsk løgmarked

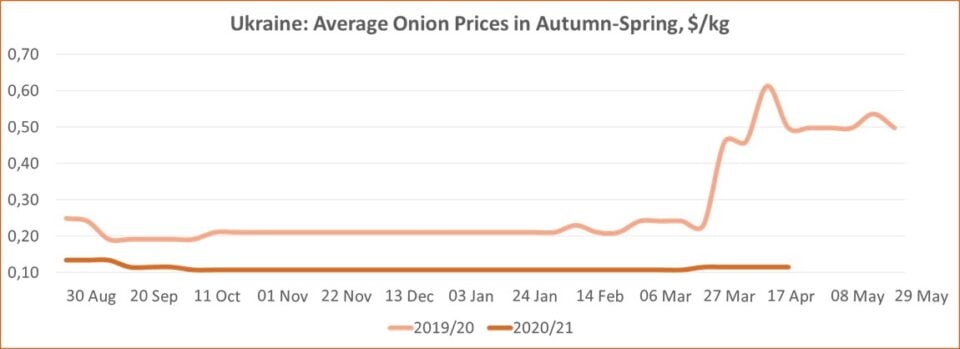

Bevæger vi os længere mod øst, flytter vi ind Ukraine, hvor flere negative faktorer faldt sammen på løgmarkedet i indeværende sæson. For det første steg produktionen af vinterløg markant i foråret 2020, og salgssæsonen for vinterløg forlængede, hvilket medførte en forsinkelse af salget af senere sorter. For det andet blev et af de højeste udbytter af løg til opbevaring høstet i efteråret. For det tredje har manglen på systematiske tilgange til eksport af løg ført til utilstrækkelig eksport, selv om det har potentiale til at opnå rekordresultater i denne sæson , og i april, løg eksportører fra Ukraine endda væltede prisstigningerne i nabolandet Hviderusland.

Som et resultat er den laveste pris for løg i regionen i Ukraine. De vigtigste mængder af løg af acceptabel kvalitet tilbydes til $0.11-0.13/kg, og maksimumprisen for eksportkvalitetsløg er $0.16/kg. Ikke desto mindre er der en del sådanne producenter på markedet, da kvaliteten af lagrene ifølge landmændene nu er ret lav. I øvrigt, overfladen dyrket med løg siges at være reduceret kraftigt i 2021. Ukrainske løg af kvalitet under gennemsnittet kan købes selv for $0.07-0.09/kg, men efterspørgslen er meget lav.

Russisk løgmarked

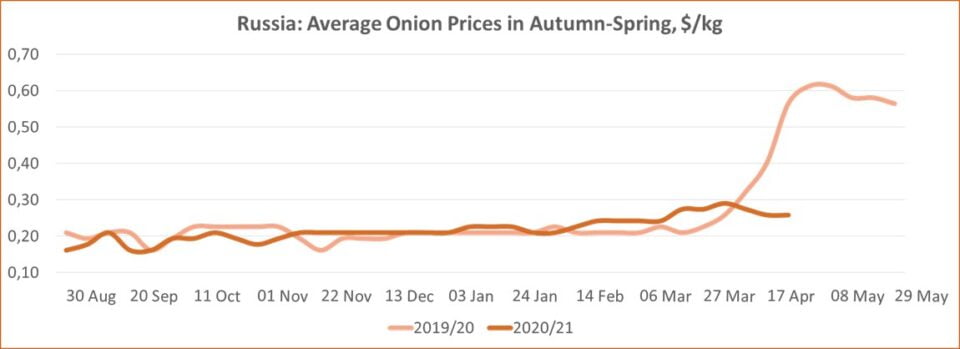

Løgproducenter i Rusland er også utilfredse med situationen i foråret 2021. Markedsaktørerne diskuterer også her en mulighed for at reducere overfladen, der dyrkes med løg i den nye sæson. Supermarkedskæder og store engrosvirksomheder foretrækker enten at købe sidste års importerede løg fra centralasiatiske lande eller ikke at haste ind i indkøb den nye høst fra denne region. Derudover er den importerede løghøst i 2021 fra Egypten til stede på markedet trods den højere pris.

I øjeblikket er købere klar til at betale op til $0.16/kg for lokale løg af høj kvalitet. Russiske andenklasses løg tilbydes fra $0.09/kg, og processorer køber løg fra $0.05/kg.

I mellemtiden der er forsendelser af sidste års produkter fra Kasakhstan, Usbekistan og andre centralasiatiske lande i betydelige mængder i Rusland, og deres pris når maksimalt 0.23 USD/kg. Der er løg af en ny høst fra Egypten, men på grund af de relativt høje priser bliver de for det meste leveret til supermarkedskæder. Egyptiske løg tilbydes fra $0.45/kg i de sydlige regioner, og i Moskva kan de sælges til $0.52-0.57/kg.

Det er også tydeligt, at russiske forhandlere nu er interesserede i nye høstløg fra centralasiatiske lande, hvor høsten allerede er begyndt. Dette vil blive diskuteret nedenfor.

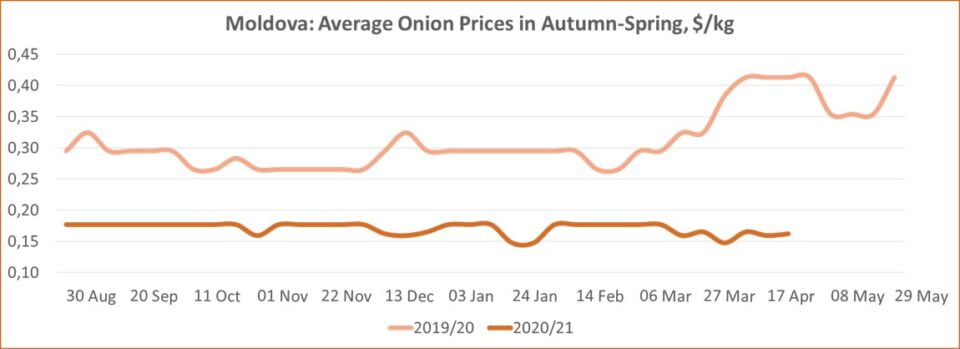

Løgmarked i Moldova

Utilfredsheden med situationen på løgmarkedet er nu ikke begrænset til Ukraine og Rusland, men mærkes også på andre markeder. For eksempel er der landmænd i Moldova at er klar til at give løg gratis , for ikke at bruge penge på bortskaffelse. De fleste af producenterne er også sikre på, at areal dyrket med løg vil falde i den nye sæson, og ifølge lokale frøleverandører kan det falde med 40 % i år.

I øjeblikket varierer priserne for løg i Moldova inden for intervallet $0.15-0.17/kg og er allerede 2.6 gange lavere i gennemsnit sammenlignet med samme periode sidste år! Hovedårsagerne til den manglende prisvækst er den aktive import, som begynder umiddelbart efter, at lokale landmænd forsøger at hæve priserne, og fraværet af eksport.

I Rumænien, som tidligere købte løg fra Moldova, taber moldoviske eksportører til eksportører fra Holland og Polen, og eksportører fra Ukraine lader ikke moldoviske producenter hæve priserne på det lokale marked.

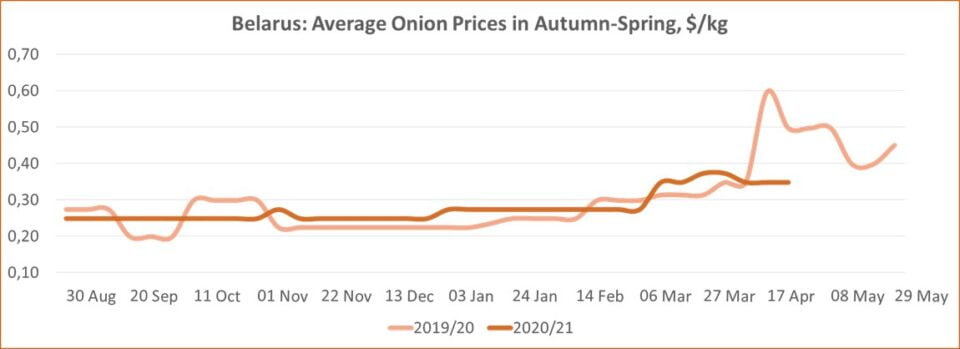

Løgmarked i Hviderusland

Et andet land, hvor Ukraine slog stigningen i løgpriserne ned i foråret, er Hviderusland. Selvom gennemsnitsprisen for løg i Hviderusland steg fra $0.27/kg til $0.37/kg i marts, stabiliserede importen fra Ukraine straks priserne, og den faldt endda en smule til $0.35/kg.

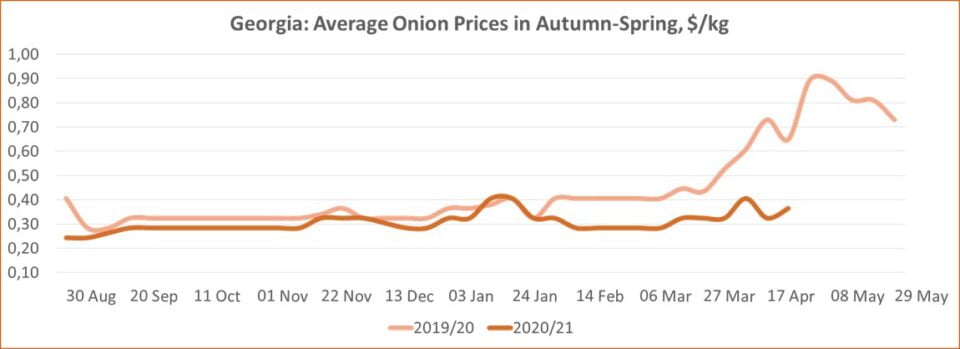

Georgiens løgmarked

Det næste land, hvor løgpriserne i øjeblikket er væsentligt lavere end sidste år, er Georgien. Samtidig er løgimporten til Georgien for anden sæson i træk holdt på det højeste niveau de seneste fem sæsoner. Således importerede Georgien næsten den samme mængde løg i juli 2020 – februar 2021 som i den foregående sæson (21 tusinde tons).

Faktisk er prissætningen på markedet for løg i Georgien igen baseret på import, og priserne er lavere end i april sidste år på grund af deres fald på markederne i nabolandene og den generelt svage efterspørgsel på markedet på grund af pandemien . Derudover blev løgdyrkningen i Georgien alvorligt ramt af kraftig nedbør og hagl i september 2020, så løg af oprindeligt utilfredsstillende kvalitet blev ofte opbevaret.

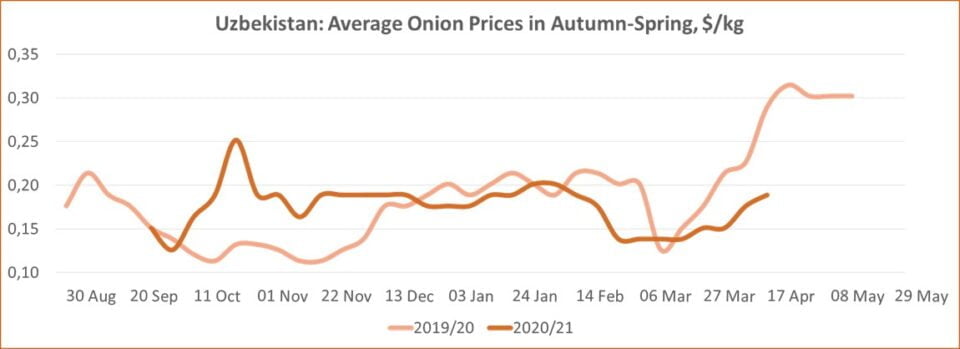

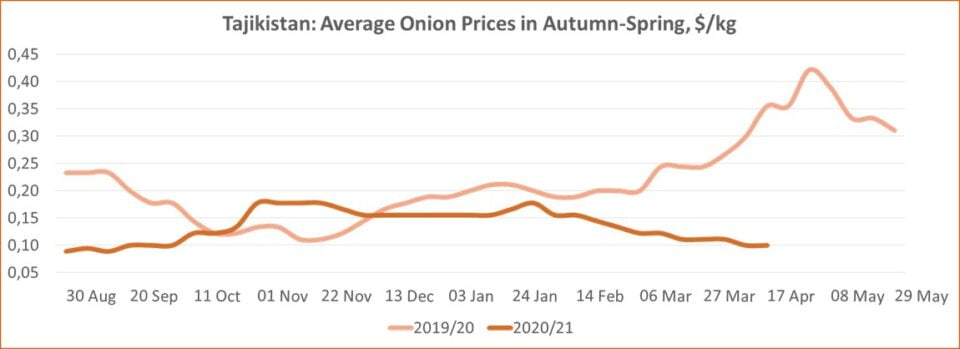

Løgmarked i Usbekistan og Tadsjikistan

I mellemtiden i Usbekistan , Tadsjikistan, priserne for sidste års høst er også lavere end et år tidligere, selvom importører fra Rusland fortsætter med at købe betydelige mængder løg produceret i 2020.

I Usbekistan skyldes dette prisfald devalueringen af den lokale valuta, da priserne i usbekisk valuta har holdt sig på sidste års værdier i de seneste par uger.

Løgproduktionen i Tadsjikistan steg i 2020, og landet nærmede sig anden halvdel af sæsonen med ret høje lagre, hvilket fortsætter med at presse priserne. Derudover forbereder markedsaktørerne sig på en aktiv start på den tidlige produktionssæson og øger salget af sidste års lagre. Minimumsprisen for løg af 2020-høsten i Tadsjikistan faldt til $0.05/kg i midten af denne uge.

Tidligt løgmarked i Centralasien

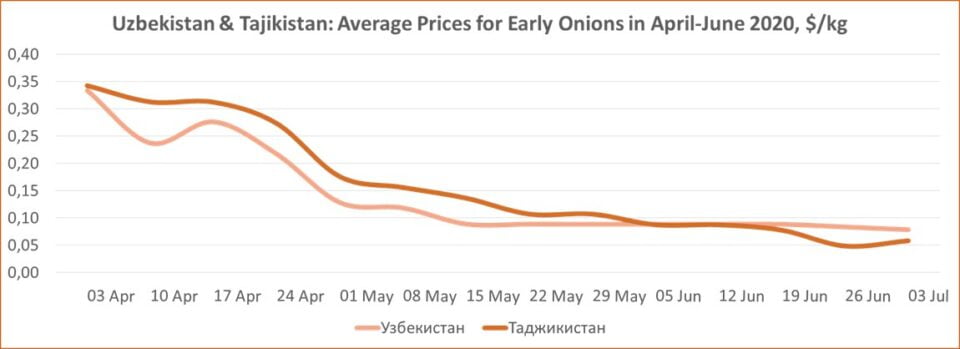

De første partier af tidlige løg ankom til landene i Centralasien i begyndelsen af april. Indtil videre er løgene ikke modnede nok, men usbekiske og tadsjikiske eksportører af frugt og grønt er klar til at sende 15-20 tons tidlige løg og garantere deres høje kvalitet. Ifølge oplysningerne fra de producerende regioner opfylder størrelsen af løgløgene de krævede minimumsstandarder. Ikke desto mindre er købere ikke begejstrede for at importere produkter foreløbig, da de frygter, at løgene ikke er tørre nok til at modstå langtidstransport. Den anden begrænsende faktor er den relativt højere pris, fordi sidste års løg af acceptabel kvalitet kan købes 2-3 gange billigere i disse lande.

Vinterløg sælges nu til et gennemsnit på 0.29 USD/kg på engrosmarkederne i hovedstaden Usbekistan, og priserne på producentniveau starter ved $0.21-0.22/kg i den sydlige del af landet. Indtil videre er de fleste vinterløg her stadig uegnede til eksport, og intensiveringen af forsyningerne fra de sydlige regioner af Usbekistan til udenlandske markeder forventes i det tredje årti af april - begyndelsen af maj, og fra den centrale zone forventes det 2. -3 uger senere.

I Tadsjikistan kom vinterløg på markedet lidt tidligere – i begyndelsen af april, og det blev udbudt på markeder og supermarkeder til en udsalgspris på omkring $1.00/kg. Fra midten af april sælger landmændene til $0.30/kg, mens prisen på engrosmarkeder er $0.40-0.45/kg. I øjeblikket er efterspørgslen efter tidlige løg ret høj, men udbuddet på markedet er stadig utilstrækkeligt. Betydelige mængder af tidlige løg fra de sydlige regioner af Tadsjikistan vil begynde i begyndelsen af maj, og fra andre regioner - 2-3 uger senere.

Det skal bemærkes, at engrosvirksomheder fra Rusland, hovedmarkedet for løgeksportører fra Centralasien, er klar til at levere løg af den nye høst til $0.44-0.52/kg i håb om et hurtigt fald i priserne i de kommende uger. Markedsaktører i Tadsjikistan rapporterer også om en aktiv efterspørgsel efter den fremtidige høst fra importører fra afghanistan, som allerede kontraherer løg til levering om 10-15 dage til en gennemsnitspris på $0.14/kg.

Det skal tages i betragtning, at prisen på tidlige løg begyndte at falde med det samme, sidste år skete det kort efter, at de første store partier af produkter dukkede op på det centralasiatiske marked. Priserne i både Usbekistan og Tadsjikistan faldt tre gange ved udgangen af maj 2020 sammenlignet med begyndelsen af april. Markedsaktører tilskrev prisfaldet i foråret og sommeren sidste år til Covid 19-restriktioner, der hindrede den normale eksport af tidlige løg til Rusland, selvom Tadsjikistan havde et vist alternativ i eksportforsyninger til Afghanistan og Pakistan. Mange landmænd led betydelige tab og blev tvunget til at sælge deres produkter på hjemmemarkedet, hvilket kraftigt øgede udbudsmængden. En del af høsten blev givet til befolkningen gratis.

Situationen kan dog udvikle sig på en lidt anden måde i år. Ifølge interviewede landmænd i Tashkent-regionen har vinterløgproducenter efter sidste års priskollaps reduceret deres overflader, der er dyrket med løg i Usbekistan, nogle af dem op til 50%. Derudover havde begyndelsen af det tidlige kolde vejr i november-december sidste år en negativ indvirkning på vinterløgafgrøden, hvilket førte til en reduktion i 2021-høsten. I den sydligste region af landet (Surkhandarya) oplevede landmændene ikke en reduktion i det dyrkede areal, men de bemærkede også den negative indvirkning af den tidlige vinter på vinterløgudbyttet, hvilket førte til et fald i høstvolumen og en stigning i mængderne af små løg.

På den anden side øgede vinterløgsproducenter i Tadsjikistan det dyrkede areal sidste efterår på grund af aktiv eksport til Afghanistan og Pakistan. Forårsfrost i 2021 påvirkede bestemt høsten, men det er endnu for tidligt at kvantificere vejrfaktorens påvirkning.

Sammenfatning og udsigter for løgmarkedet i 2021:

- Mange af landene i EastFruit region kan gå ind i den nye sæson med høje lagre af 2020-høsten (som i Ukraine, for eksempel) og deres konstant forringede kvalitet (som i Rusland).

- Starten på den tidlige produktionssæson i Østeuropa vil dog blive forsinket med mindst to uger, hvilket kan hjælpe landmændene med at sælge ud af deres sidste års lager.

- På den anden side kan eksportører af tidlige løg fra landene i Centralasien også benytte denne mulighed, især da et stort udbud af deres tidlige eksportkvalitetsløg vil være tilgængeligt i den nærmeste fremtid. Men tidligt løg bliver ikke billigt, hvilket betyder, at der stadig er håb om en stigning i løgpriserne i maj-juni blandt de landmænd i Ukraine, Rusland og Hviderusland, der har lagre af produkter af høj kvalitet i moderne lagerfaciliteter.

- Samtidig vil det være svært for producenter af tidlige løg i Rusland og Ukraine at få en høj pris, og Ukraine kan helt miste markedet i Belarus, hvis sidstnævnte skifter til Centralasien.

Et fald i løgdyrket areal kan forventes i de fleste østeuropæiske lande i 2021. Landmændene ændrer dog ofte deres planer i løbet af sæsonen, og det klarere billede vil først ses i slutningen af sommeren. Hvis deres planer ikke ændres, kan løgpriserne i Europa begynde at komme sig allerede i juli.

{kind=link}